格更優")

2.2 己二(èr)腈(jīng)國產化之路異常艱難,又見曙光

3. 尼龍66市場(chǎng)廣闊(kuò),己二腈(jīng)國產化後盈利可期

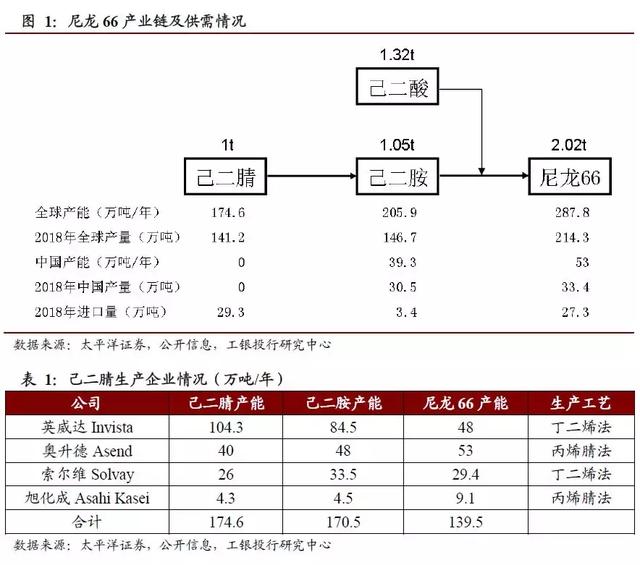

1.2 己二腈生產工藝對比(bǐ)

當前己二腈的生產(chǎn)工藝主要有兩種。一種是英威達的丁二(èr)烯直接氫氰(qíng)化法,全球產能占比接近75%;另外一種是丙烯腈電解二聚法,全球產能占比25%,主要應用廠家為奧升德和旭化成。

根據文獻報道,丁二(èr)烯直接氫氰化工藝每生產1噸(dūn)己二腈需要消耗丁二烯0.58噸,天然氣(qì)994標立,液氨0.54噸。在丁二烯直接氫氰化法工藝條件下,氫氰酸的理論消耗量應與丁二烯一樣。我們按照1噸己二腈消(xiāo)耗的氫氰酸量也是0.58噸進行測算(suàn)(己二腈86%收率),這也基本符合安氏法氫氰酸70%左右(yòu)的收率預期。丙烯(xī)腈電(diàn)解(jiě)二聚法生產丙烯腈的收率在85%~90%之間,我們也選擇86%情況(kuàng)下進行測算,丙烯腈(jīng)的噸耗在1.16噸/噸己二腈。

原料價格中,丁二烯和丙烯腈(jīng)價格均選擇山東地區2017年至今的市場平均價;氫(qīng)氰酸的價(jià)格根據安氏法生產(chǎn)成本(běn)估算。從數據中可以看出,丁二烯直接氫氰化法具有明顯的原料成本優勢(shì),這也使得全球己二腈貿易為英威達控製,奧升德和旭化(huà)成生產的己(jǐ)二腈基(jī)本(běn)自(zì)用。

1.3 尼龍66產業鏈的利潤情況

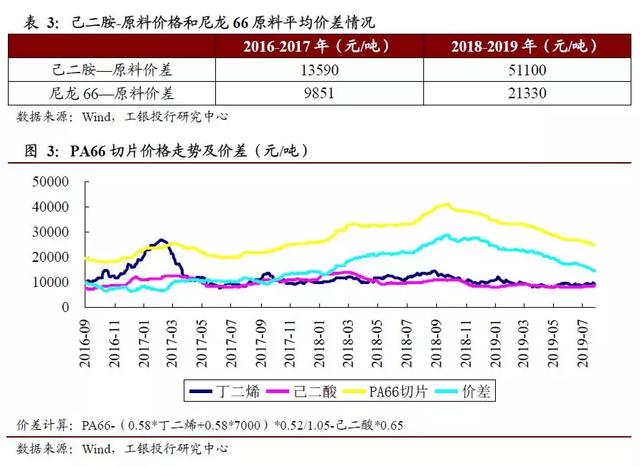

目前市場(chǎng)上無己二腈的公開交易價格。鑒於己二腈可(kě)以高收率的轉化為己二胺,並且工藝技術並無過高門檻,我們可以通過己二胺的價格走勢和盈利情況判斷己二腈的市場行情(qíng)。己二胺的價格走勢受原料丁二烯的價格影響較小,受供求關係影響非常明顯。2016-2017年,己二胺的價格基本穩定在23000元/噸附(fù)近(jìn)。從2017年下半年開始,英威達美國己二腈裝置和位於法國的(de)世界最大己二腈裝置(zhì)相繼受不可抗力影響而發生停產,己二腈(jīng)出現了全球範圍的供應緊張。受此影響,己二胺的價(jià)格經(jīng)曆一輪暴漲,最高時接近8.3萬元(yuán)/噸(dūn),目前逐步回落至4萬元/噸附近。

分析己二(èr)胺和原(yuán)料丁二烯和氫(qīng)氰酸(suān)之間的價差變化,可以得(dé)到己二腈-己二胺產品的盈利情況。己二胺和丁二烯的價格均為國內市場現貨價,氫氰酸的成本按7000元/噸固定成本。在2016-2017年己二胺基本供需(xū)平衡情況下,己二胺市場價與相應的丁二烯和氫(qīng)氰酸原料成本的平均價差為1.4萬元/噸;在供需失衡的2018-2019年,平均價差擴大到5.1萬元/噸。

考察PA66國內長絲切片市場價與丁(dīng)二烯和氫(qīng)氰(qíng)酸原料(liào)成本的價差變化,可以看出(chū)尼龍66在2016-2017年平均價差約為9800元/噸(dūn),2018-2019年為(wéi)2.1萬元/噸。作為(wéi)產業鏈(liàn)中(zhōng)間體的己二(èr)胺與原料的平均價差高於終端(duān)產品PA66的平均價差,說明市場上銷售的己(jǐ)二胺價格明顯高於具備完整尼(ní)龍66產(chǎn)業鏈企業的己二胺內部核算價。通過外購己(jǐ)二腈(jīng)或者己二胺(àn)進行尼龍66生產的企業,其大部(bù)分利潤將被上遊原料拿走(zǒu),在己二腈價格大幅上漲情況下甚至可能出現虧損。

2、己二腈(jīng)國內進(jìn)口依(yī)存度(dù)仍100%

2.1國內(nèi)己二腈(jīng)需求情況

2018年中國尼龍66產量33.4萬噸/年,消(xiāo)費量52萬(wàn)噸/年,消費量(liàng)占全(quán)球市場的24%。中國並無己二(èr)腈生產能力,進口量29.3萬噸。國內(nèi)對己二腈的需(xū)求,部分是以直接進口己二胺或者尼龍66的形(xíng)式進行彌補。如果將進口己二胺和尼(ní)龍66的量換(huàn)算為對己二腈的需求,中國對己二腈的年實際(jì)需求量(liàng)還將提高16.7萬(wàn)噸,達到46萬噸/年。

國內(nèi)尼龍66產業的參與企業主要是英威達(dá)和神馬股份。英威達作為全(quán)球己二腈產品的主要供應商(己二腈產能全球占比60%),在上海投資建設了己二胺和尼(ní)龍66生產裝置,產能分別為21.5萬噸/年和(hé)15萬噸(dūn)/年。神馬股份作為國內企業在尼龍66行業主要參與者,具備15萬噸/年(nián)己二胺裝置和30萬噸/年尼(ní)龍66裝置,其所需己二腈(jīng)主要是從英威達采購。可以看出,國內(nèi)尼龍66行業基本為英威達所控製。

2.2 己二(èr)腈國產化之路異(yì)常艱(jiān)難,又見曙光

2019年4月,國家發改委發(fā)布(bù)《產業結構調整指導目錄(2019年本征求意見稿)》,其中鼓勵類名單包括萬噸級己二腈生產裝置。事實上,在《產業結構調(diào)整指導目錄(2011年本)》(2013年修(xiū)訂),己二腈裝置就已經被列為鼓勵類,當時的要求是“5萬噸/年及以上(shàng)丁二烯法(fǎ)己二腈裝置”。從產業結構調整目錄上己二腈裝置的變化中可以看出,國家層麵(miàn)一方麵仍意識到己二腈裝置的重要性;另一方麵已經意識到該項目的難度,通過擴(kuò)大己(jǐ)二(èr)腈裝置的(de)鼓勵範圍,來推動(dòng)己二腈技術的(de)國產化進程(chéng)。

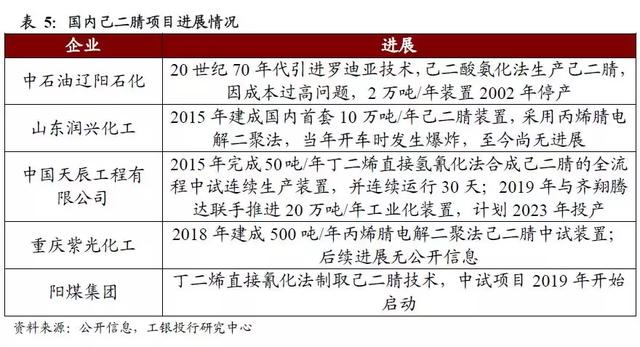

為實現己二腈的國產化,擺脫對進口產品的依賴,國內化工(gōng)界進(jìn)行了(le)多方(fāng)嚐試(shì)。上世紀70年代,中石油遼陽石化引進了(le)羅迪亞的己(jǐ)二酸(suān)氨化法生產己(jǐ)二腈工藝,並建設了2萬噸/年工業化生產裝置。後由於生(shēng)產成本(běn)過高(gāo),該裝(zhuāng)置於2002年關閉,此後國內再無工業化運行的己二腈裝置。2015年(nián),山東潤興化工完成了國內首套10萬噸(dūn)級的己二腈生產裝置,采用的是丙烯(xī)腈電解二聚工藝。但是該裝(zhuāng)置在投(tóu)料試車階段發生爆 炸,後續(xù)再無進展。

同樣是2015年,中國天辰工程有限公(gōng)司與山東海(hǎi)力(lì)化工共同完成了50噸/年丁二烯直接氫氰化法己二腈中試試驗。4年後,2019年7月宣布依托該(gāi)技術建設20萬噸/年己二腈裝置。這應該(gāi)是目前國內距離(lí)己二腈國產化最近的項目,預(yù)計2023年投產。此外,重慶紫光化工500噸/年丙烯腈電解二聚法己二腈中試裝置已經建成,後續中試結果並無公(gōng)開信(xìn)息。陽煤集團(tuán)在2019年也(yě)開(kāi)始著手己二腈中試項目的建設。

2.3 己二腈裝置的高技術壁壘

對於(yú)目前世界上占主流地位的(de)丁(dīng)二烯直(zhí)接氫氰化法己二腈生(shēng)產工藝(yì),原料氫(qīng)氰酸的劇毒性質就(jiù)使得大(dà)部分研究機構和研發人員望而卻步。而以零價鎳-膦配合物(wù)為主的核心催化體係,涉及催化劑的活化和再生,整體體係在(zài)國(guó)內化工(gōng)行業並無可借鑒的(de)裝置參考。除核心反應工段外,整個分離流程複雜,氫(qīng)氰酸(suān)、己二腈等物(wù)質的毒性、腐蝕性也對裝置和設備(bèi)的選材(cái)提出了極高的標準。對於丙烯腈電解二(èr)聚法丙烯腈生(shēng)產工藝,該(gāi)技(jì)術的(de)核心為電解有機(jī)合成工藝,國內(nèi)在該領域無論是基礎研究還是工(gōng)業化方麵積累均(jun1)較少(shǎo),裝置的(de)大型化麵臨障礙。己二腈(jīng)的生產過程中,催化體係、反(fǎn)應(yīng)器、分離提純、設備選型等方方麵麵均存在著較高的技術(shù)壁(bì)壘,我們認為隻有具有雄厚資金實力、具備極強工程化能力的公司才有可能在己二腈項目國產化過程中脫穎而出。

3、尼龍66市場廣闊,己二腈(jīng)國產化後盈利可期

3.1尼龍66市場需求廣闊

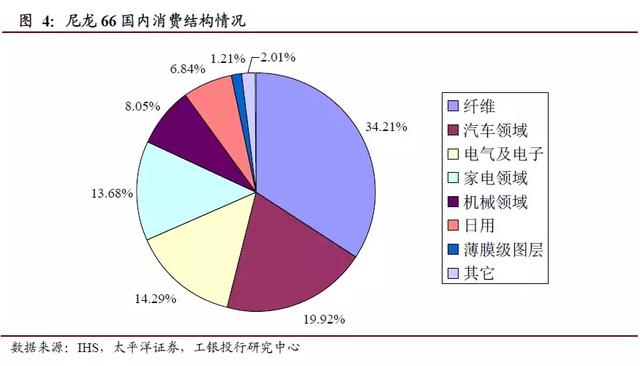

尼龍66切片機械強(qiáng)度較高,具有耐磨、抗震、耐腐蝕等特性,廣泛應用在化纖和工程塑料兩大行業。化(huà)纖方麵,尼龍66用於簾子布、氣囊布、民用絲等領域;工程塑料主要使用在(zài)汽車、電器、機械等領域。中國的尼龍66消費結構中,消費最(zuì)多的領域為纖維,占比34.2%;工(gōng)程塑料方麵,汽車領域(yù)占比19.9%,電氣(qì)及電子領域消費(fèi)占比14.3%,家電領域占(zhàn)比13.7%,機械領域占比(bǐ)8.0%。

國內尼龍66產量已經達到33.4萬(wàn)噸/年,進口量27.3萬噸/年(nián),消費量占全(quán)球市場的24%。在尼龍66主要消費的汽車領域,雖然國內近期銷量呈(chéng)下滑態勢,但(dàn)汽車輕量化及新能源汽車的普及和推廣將會進一步促(cù)進尼龍66的消費需求。由於己二腈(jīng)長期壟斷導致的供給(gěi)緊張,尼龍66的部(bù)分需求處於抑製狀態,過高的價格也一定程度上限製了尼龍66在工業(yè)絲(sī)和民用絲領域(yù)的(de)應用。我們相信隨著(zhe)己二腈供給情況的逐步好轉,尼龍(lóng)66的市場需求也將會進一步增長(zhǎng)。

己二腈需求的另外增長點來自於HDI(六亞甲基二異氰酸酯)行業的快速增長,己二胺是該產品的關鍵原料。2014-2018年全球HDI單體產能符合增長率達(dá)到13.4%,主要增長來自科思創、萬華和康睿。截至2018年12月底,中國的HDI單體總產能(néng)已達到(dào)15萬噸/年,約占(zhàn)全球總產能的42%,是(shì)世界上擁有(yǒu)HDI單體產能最大的國家。

3.2 國產化後,有望參與寡頭競爭

己二腈國產化(huà)成功後,國內企業將參與到己二腈的全球市場競爭中。己二腈國產化後行業的發展(zhǎn)路徑(jìng),不大可能複製(zhì)己內酰胺這種遍地(dì)開(kāi)花的市場行情,大概率是率先實現國產化的企業參與到全球化的寡(guǎ)頭競爭格局中。

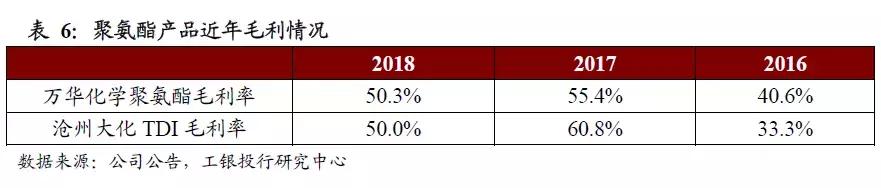

對於(yú)處於寡頭壟斷競爭局麵下、供需(xū)基本平衡化工產品的盈利情況(kuàng),可以參考MDI和TDI這兩種聚(jù)氨酯產品的近年毛利情況。因為這兩種(zhǒng)產品是典型的有國(guó)內企業參與的、為(wéi)寡頭壟斷競爭的大宗化工品。參考近3年萬華(huá)化學聚氨酯產品和滄州大化TDI產品的毛(máo)利率,我(wǒ)們可以推測未來己二腈產品的(de)正常(cháng)毛利率在50%左右(yòu)水平。

3.3 己二腈(jīng)裝置的高技術壁壘

3.3.1 成本是己二腈(jīng)國產化項目的關鍵

工業(yè)裝(zhuāng)置能夠產出滿(mǎn)足下遊應用指標的己二腈、並且裝置可實現長周期運行(háng)是己二腈項目國產化成功的基礎。在此基礎上,影(yǐng)響產品成本的裝置(zhì)運行效率、催化(huà)反應的選擇性(xìng)和轉化(huà)率、催化劑的消(xiāo)耗成本是國產己二腈項目(mù)是否具備競爭力的關鍵。國外己二腈裝置均經過幾十年的運行,在運行過程中不斷改進和優化,如英(yīng)威達的己二腈生產技術已經升級到第五代(dài)。國內初(chū)次工業化的己二腈裝置,很大可能需(xū)要在運行後不(bú)斷發現問題並優(yōu)化、改進工藝流(liú)程(chéng)。產(chǎn)品質量是基礎(chǔ),質量不達標就談不上實現己二腈國產化(huà);成本是關(guān)鍵,如國產己二腈最終不能在成本上比肩進口己二腈,企業同樣將麵(miàn)臨(lín)巨大的生存壓(yā)力。

3.3.2 國內(nèi)尼龍66產品的競爭力

全球己二腈主要生產企業基本配套了完(wán)整的尼龍66產業鏈(liàn),富餘的己(jǐ)二(èr)腈或己(jǐ)二胺才對外銷(xiāo)售。進行己二腈國產化的企業,應也需構建完整的尼龍66產(chǎn)業鏈。國內(nèi)聚(jù)合材料行業麵臨的普遍問題是生產以通用料、低端牌(pái)號為主,高端牌號(hào)生產能力不夠。國內企(qǐ)業目前尼龍66生(shēng)產同樣麵臨(lín)這一(yī)問題,主要原因是國內目前聚合工藝較為落(luò)後。致力於己二腈國產化的企業(yè),應同步進行尼龍66高端牌號的開發,以提升終端(duān)產品的市場競爭力,提高整個產(chǎn)業鏈的盈(yíng)利能力。

4、尼龍材料其他(tā)領域進展情況

尼龍(Nylon)是大(dà)分子主鏈重複單元中含有酰胺基的高(gāo)聚物的(de)總稱,既是重要的化纖產品,又是當(dāng)今世界五大通用工程塑(sù)料之一。尼龍66由(yóu)杜邦公司在1939年(nián)實現(xiàn)工業(yè)化,是全球第一(yī)個實(shí)現工業化的(de)合成纖維品種,開辟了合成纖維工業的新時代。20世紀50年代起(qǐ),尼龍材料(liào)被用於注塑製品,以取代金(jīn)屬滿足下遊工業製品輕量化、降低(dī)成本的要求;隨著技術的進步,逐步(bù)廣泛用於機械、汽車、電器、紡織器材、化工設備、航空、冶金等領域。國內尼龍6纖(xiān)維於1958年誕生於錦州(zhōu)化(huà)工廠,因(yīn)此尼龍(lóng)纖維在我國也稱為“錦綸”。

以己內(nèi)酰胺為單體的尼龍(lóng)6(PA6)和(hé)以己二酸、己二胺為單體的尼龍66(PA66)是全球產(chǎn)量和應用最廣的兩種(zhǒng)尼(ní)龍(lóng)產品。單體的不同會賦予(yǔ)尼龍材料不同的性能,除(chú)PA6和PA66外,市場(chǎng)上仍有很多種尼龍材料,這些材料的市場需求量雖不如PA6和PA66大,但由於其特殊性能而產生的高附加值,同樣可產(chǎn)生巨大的經濟價值。

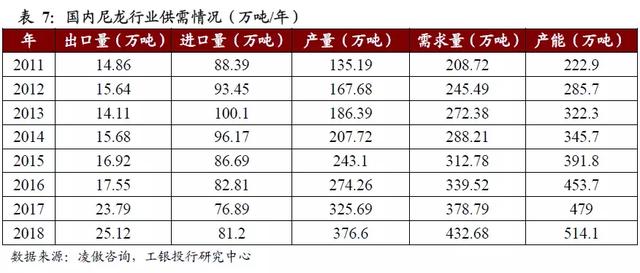

國內(nèi)尼龍產(chǎn)業競爭力近年來提升較快,部分(fèn)產品還需要(yào)從國外進口。2018年我國尼龍產能達到(dào)514.1萬噸/年,需求量達到(dào)432.68萬噸,國內產量為(wéi)376.6萬噸,尼龍國產替代化空間較大。在尼龍產品需求(qiú)上,PA6的需求量最大(dà),2018年國內PA6需求量為348.9萬噸,占比80.64%;PA66需求量達51.7萬噸,占比11.95%;其他尼龍(lóng)的需求量在32.08萬噸(dūn),占比7.41%。

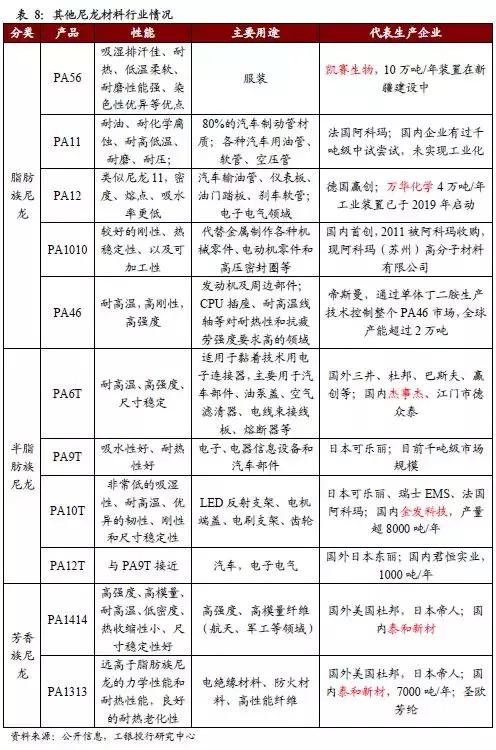

聚(jù)合單(dān)體可以是脂肪族(zú)酸/胺,也可(kě)以是芳香族酸/胺,按此分類,尼龍(lóng)材料(liào)可(kě)分為脂(zhī)肪族尼龍,半芳香族尼龍,以及芳香族尼龍。尼龍家族應用最(zuì)廣泛的PA6和PA66就屬於脂肪族尼(ní)龍;其(qí)他市場需求量較大的脂(zhī)肪族尼龍材料還包括PA56、PA11、PA12、PA1010、PA46等。半芳(fāng)香族尼(ní)龍材料包括PA6T、PA9T、PA10T、PA12T等。芳香族(zú)尼龍主要是兩種已經實現市場化銷售的產品,分別是尼龍1313和(hé)尼龍(lóng)1414。2017年6月國家工(gōng)信(xìn)部發布的《重點(diǎn)新材料首批次應用示範指導目錄》中,橡塑材料共有10種,而PA材料就占了4種,分別是聚酰胺(àn)-6,6切片、芳香族聚酰胺(àn)及(jí)其(qí)共(gòng)聚物、半芳(fāng)香族聚酰胺及(jí)其(qí)共(gòng)聚物、以(yǐ)及初級形狀的其他聚酰胺。

4.1脂肪族尼龍

4.4.1 PA56

尼龍56是由戊二胺和己二酸聚合而成。由於(yú)己二酸的供(gòng)應十分充足,尼(ní)龍56材料的關(guān)鍵是戊二胺的規模化生產。上海凱賽生物科(kē)技有限公司在2014年實現了生物(wù)法戊二胺工藝的(de)產業化試驗運行,為實現尼龍56產業化(huà)奠定基礎。此後,在逐步解決(jué)尼龍56纖維聚合、紡絲等工(gōng)藝問題後,於2018年開始在(zài)新疆建設5萬(wàn)噸生物基戊二胺,年產能10萬噸生物基聚酰(xiān)胺項目(mù)。根(gēn)據目(mù)前公開的信息,尼龍56具有良(liáng)好的強度、阻燃性、吸(xī)濕排(pái)汗性、易染性等特點(diǎn),有望在紡絲領域替(tì)代其他化纖材料。

凱撒生物是(shì)一家生物科技公司,目前核心業務是生物法(發酵法)長鏈二元酸的生產,長鏈(liàn)二元酸的產能超過4萬噸,占據國際和國內市場的優勢地位。長鏈二元酸在特種尼龍、汽車塗料、香料、防鏽(xiù)劑等(děng)領域應用廣泛,凱賽(sài)生物取得良(liáng)好的經濟效益的同時(shí),也為其開發生物法戊二胺(àn)工藝進行了技術積累。凱賽生物在早期進行生物法長鏈二元酸工業化(huà)開發的過程中獲得(dé)了資本的大力支持,先後完成(chéng)4輪近1.66億美元的融資。2016年至今,該公司(sī)完(wán)成3輪戰略性融資,以推動生物法戊二胺及聚酰胺(àn)項(xiàng)目的工業化落地。

4.1.2 長鏈脂肪族尼龍

長碳鏈尼龍在學(xué)術(shù)上並沒有一個(gè)嚴格的定義,通常將鏈段(duàn)中亞甲基長度在10個以上的尼龍(lóng)稱為長碳(tàn)鏈尼龍。從長碳鏈尼龍樹脂(zhī)的鏈結構看,大分子鏈中亞甲基較長,酰胺基密度低,兼有尼龍6、尼龍66和聚烯烴的(de)性質,從而具有吸水率低、製品尺寸穩定性好、密度小、熔點低、耐低溫、耐油(yóu)、耐化學品、自潤滑性好、柔性好、抗衝擊等優(yōu)異性能。

長鏈脂肪族尼龍中,PA11和PA12是需求最大(dà)的兩個品種,主要生(shēng)產企業分別為法國阿(ā)科瑪(mǎ)和德國贏創(chuàng)。PA11生產的原(yuán)料為蓖(bì)麻(má)油,PA12的生產(chǎn)原料為(wéi)石油基丁二烯。PA11和PA12在汽車、電子電氣等(děng)領域具有廣泛的應用,未來在(zài)3D打印領域也良好的應用前景。國(guó)內有企業進行過PA11的千噸級中試試驗,後續無工業(yè)化進展。萬華化學在2019年啟(qǐ)動了4萬噸/年PA12工業化(huà)項(xiàng)目,國內PA12有望實現自主生產。長鏈尼龍PA1010由中國企(qǐ)業首先(xiān)實現工業化,法國(guó)阿科瑪於2011年收購了PA1010的國內生產企業。

4.1.3 高溫尼龍(lóng)PA46

高溫尼龍是(shì)指可以長期在150℃以(yǐ)上環境使用的尼(ní)龍工程塑料。PA46是由丁二烯和己二酸聚合而成,高度對稱的鏈結構致使其結晶度高而且結晶速(sù)度(dù)快。這些(xiē)特性使PA46比其他工程塑料(liào)如尼龍6和66、聚酯在耐熱、高溫下的(de)機械強度、耐磨(mó)方麵具有優勢,並且成型周(zhōu)期短,加工更經濟。PA46由帝斯曼在(zài)上世紀90年代實現工(gōng)業化,並且帝斯曼(màn)通過對核心原料丁二胺的控製而始終獨占市場。

4.2 半芳香族尼龍

半(bàn)芳香族尼龍是由脂肪族二胺(àn)或二(èr)酸與帶芳香(xiāng)環(huán)的二酸或二(èr)胺經縮聚而成,由於分子主鏈(liàn)中引入了芳(fāng)香環(huán),與脂肪族尼龍相比,半芳香族尼龍分子鏈運動受到限製,耐熱性能和力學性能增強,吸水率降低,具有良(liáng)好的尺寸穩定(dìng)性和耐(nài)溶劑性。

半芳香族尼龍的主要產品包括PA6T、PA9T、PA10T、和PA12T,聚合單體分別是相應的二胺和對苯二甲酸。在半芳香族尼龍方麵(miàn),國內企(qǐ)業已可逐步參與市場競爭。傑事傑、江門市德(dé)眾泰實現(xiàn)PA6T的(de)國產化;而金發科技是PA10T全球市場(chǎng)的主要參與者。

4.3 芳香族尼龍

芳香族尼龍即芳綸,代表性(xìng)產品為芳綸1313和芳綸1414,誕生於20世紀60年代末,最初作為宇宙開發材料和重要的戰略物資而鮮為人知。冷戰(zhàn)結束後,芳綸作為高技術(shù)含量的(de)纖維材料大量用於民用領域(yù),才逐漸為人所知(zhī)。芳綸屬於國家戰略(luè)物資(zī),在(zài)航空航天、武器裝備、軌道(dào)交通、電動汽車、光纖光纜等領域的尖端技術發展中,具有無可替代的地位。

芳綸1313的聚合單體為間苯(běn)二胺和對苯二甲酸,分子鏈排列呈鋸齒狀。芳綸1313最突出的特點就是耐高溫性能好,可在220℃高溫下長期使用(yòng)而不老(lǎo)化;並且永久阻燃,有“防火纖維”之稱。全球間(jiān)位芳綸1313產能約4萬噸,供需基本平衡。在國內供求關係方麵,我國間位芳綸需(xū)求約10000噸,而(ér)國內總產能為8600噸,泰和新材產能位居全球第二,占據了60%以上的國內市場份額。

芳綸1414的聚合單體為對苯二胺和對苯二甲(jiǎ)酸,分子鏈呈直線狀排列。其強度是鋼絲的5~6倍,模量為鋼絲或玻璃纖維的2~3倍,韌性是鋼絲的2倍,而(ér)重量僅為(wéi)鋼絲的1/5左右,在560度的(de)溫(wēn)度下(xià),不分(fèn)解,不融化。全球對位芳(fāng)綸產能約8萬噸/年,消(xiāo)費量(liàng)約7.3萬噸,主要集中(zhōng)在美國、亞洲和歐洲。生產企業也較(jiào)為集中(zhōng),主要有美國杜邦(bāng)、日本帝人、韓國科隆等國際巨頭。美國(guó)杜邦和日本帝人(rén)對位芳綸(lún)產能分別為35800噸/年和26450噸/年,在全球處於(yú)壟斷地位。泰(tài)和新(xīn)材對位芳綸年(nián)產能為1500噸,同樣也(yě)是國內最大的對位芳綸生產商。

縱觀整個尼龍材料領域,國內的投資(zī)邏輯總體上是進口(kǒu)替代。由於(yú)產品已經有了明確的應用領域和市場空(kōng)間,國(guó)內企(qǐ)業實現技術突破後,有望通過迅速放量而獲得快速發展。在這一過程中,既有泰和新材(cái)、傑事傑、凱賽生物等一批企業脫穎而(ér)出,也有金發科技、萬華化學、中國化學等行業龍頭(tóu)在該領域不斷布局。尼龍材料高技術壁壘這一特點,又使得這一過程(chéng)異(yì)常艱(jiān)難。己二腈這一核心中間體,以及(jí)大部分(fèn)高端尼龍(lóng)材(cái)料仍(réng)需依(yī)賴進口。國內企業(yè)在尼龍領域自主(zhǔ)創(chuàng)新過程中的每(měi)一次嚐試都應該值得市場期待。

資料來源:新(xīn)材料.工銀投行

---------------------------------------------------------------------

深圳市博新城實業有限公司主營生產(chǎn)防靜(jìng)電包裝材料(防靜電屏蔽膜/袋、防靜電真空膜/袋、防(fáng)靜電鋁箔膜/袋等)、真空包裝(zhuāng)材料(食(shí)品(pǐn)真空包裝膜/袋(dài)、透明真空包裝膜/袋、鋁箔(bó)包(bāo)裝膜/袋等)、原料包裝材料(耐撕裂原料包(bāo)裝膜/袋、鋁塑承重包裝膜/袋、普通型PE乳白原料包裝袋)、導(dǎo)電包裝材料(liào)(網格袋、炭黑導電氣泡(pào)袋等)及光學級保護膜等,可根據客(kè)戶需求進行量身定製。歡迎您的洽談及指教(jiāo)。

*手機專線:13928470175(微信(xìn)號同)

*專用(yòng)QQ :2500655706

*新浪微博:http://weibo.com/szbxc88

*阿裏店鋪:https://shop1450510531154.1688.com

公司")

龍袋(dài)")

護膜-正保(UO係列)")

膜")