關鍵詞(cí):防靜(jìng)電包裝袋定(dìng)製抽真空包裝袋廠家(jiā)承重包裝袋定(dìng)製深圳(zhèn)防靜(jìng)電包裝袋批發

歡迎光(guāng)臨糖心VLOG官网官網!

23年專注生產(chǎn)防靜電 抽真空等各類包裝電子 光電 塑膠(jiāo)行業的優(yōu)良(liáng)供應商

全國服務熱線 : 0755-29076506

全國服務熱線 : 0755-29076506

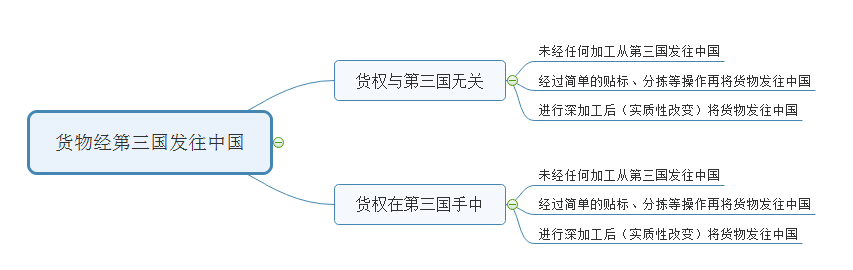

貨物經第三國發往中國大致有兩種情況:

一、由中方買家與貨物賣家(jiā)直接交易,貨物運輸途(tú)徑第三國(guó);

二、由中方買家與第三國買家交易,貨物由廠商直接運輸至中國或由第三國運輸(shū)至中國。

這兩種模式的區別在於買賣(mài)合同是否(fǒu)與貨物製造國廠商直接簽署,同時貨物在第三國可能存在著未加工、簡單加工、實質性改變的深加(jiā)工三種情況,再(zài)發往(wǎng)中國。

那麽這些能否(fǒu)改變貨物的原產地呢?

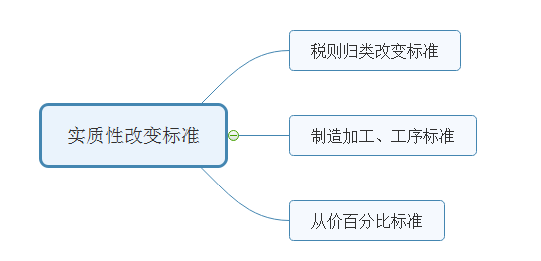

實(shí)質性改變的確定標準,以稅則歸類(lèi)改變為基本標準(zhǔn),稅則歸(guī)類改變不(bú)能反映實質性(xìng)改變(biàn)的,以從價百分比、製造或者加工工序等為補充標準。

稅則歸類改變標準,是指在某一國家(地區)對非該國(地區)原(yuán)產材料進行(háng)製造、加工後,所得貨物在《中華人民共和國進出(chū)口(kǒu)稅則》中的四位(wèi)數級(jí)稅目歸類發生了變化。

舉個(gè)例子:中國A企業從B國B廠商處進口一批葡萄酒,HS:22042100,無論這批葡萄酒是B國B廠商直接(jiē)賣(mài)給中國A企業還是B國B廠商先將這批(pī)葡萄酒賣給C國C公司,再由C公司賣給中國A企業,若該批葡萄酒在C國未(wèi)作任何加(jiā)工或僅(jǐn)僅貼標分揀,那麽該批葡萄(táo)酒由C國發往中國時(shí)HS仍為22042100,則認為其原產地未發(fā)生實質性改變,原產地仍為B國,按照中國對B國商品征稅的(de)標準執行。

若從B國B廠商處運往C國的商品是葡萄(0806),在C國加工成葡萄酒(2204),再由C國賣給中國A企業,因其商品四位數級稅目歸類發生了變化,由0806變為2204,則可認定該商品發生實質性改變(biàn),也就是說這批葡萄(táo)酒原(yuán)產國可認(rèn)定為C國,按照中國對(duì)C國商品征稅的標準執行(háng)。

製造(zào)、加工工序標(biāo)準(zhǔn),是指在某一國家(地區)進行的賦予製造、加工後所得貨物基本特征的主要工序。

以鮮、冷(lěng)、凍魚片及其他魚肉(ròu)(不論是否絞碎)(03.04)為例,若該(gāi)商(shāng)品在第(dì)三國經(jīng)過清(qīng)除內髒和剔骨刺(cì)等工序加工後再由第三國(guó)C國賣往中國,雖然商品稅號可能(néng)未發生變更,但可認(rèn)定其滿足製造、加工工序標準,原產地可認定為C國。

從價百分比標準,是指在某(mǒu)一國家(地區)對非該國(guó)(地區)原(yuán)產材料進行製造、加(jiā)工後的(de)增值部分(fèn)超過了所得貨物價值(zhí)的30%。

以(yǐ)抗氧劑(3811)為例(lì),從B國采購的原料價(jià)格(包括運輸至C國的運費、保險費)100元,在C國經(jīng)過進一步加工、製造,製造廠生產(chǎn)的成品的價格為150元,則其增(zēng)值部分為150-100=50元,增值部分占所得貨物的價值為50/150=33.3%>30%。雖然可能(néng)貨物的(de)四位數級稅目歸類未發生改變,但可以認定其滿足從價(jià)百分比標準,原產地為第三國C國。

同樣以抗氧劑(3811)為例,若從B國(guó)采購的原料(liào)價格(包括運輸至C國的運費、保險(xiǎn)費(fèi))100元,在C國經過進一步加工、製造,製造廠生產的成品的價格為130元,則其增值部分為(wéi)130-100=30元,增值部分占所得(dé)貨物的價值為30/130=23.1%<30%。因其製造、加工後的增值(zhí)部分未超過所得(dé)貨物價值的30%,則其原產地依舊為B國。

但是我們需要注意的是:製造、加工工序(xù)標準和從價百分比標準(zhǔn)並不是對於任何商品(pǐn)都適用的。根據海關總署令第122號(關(guān)於非優惠(huì)原產地規則中實質性改變標準的(de)規定)第七條之規定:以製造、加工工序和從(cóng)價百分比為(wéi)標準判定實質性改變的貨物在《適用製造或者加工工序及從價百分比標準的(de)貨物清單》中具體列明,並按列(liè)明的標準判定是否發生(shēng)實質性(xìng)改變。未列入《適用製造或(huò)者加工工序及從價百分比標準的貨物清單》貨物的實質性改變,應(yīng)當(dāng)適用稅則歸類改變標準。我們在適用製造、加(jiā)工工序標準和從價百(bǎi)分比標準時應(yīng)嚴格(gé)按照清(qīng)單所列商品和其(qí)判(pàn)定(dìng)標準來識別。

綜上所述,無論是中國買方與貨(huò)物生產廠商(shāng)直接交易還是貨物生產廠商將商品賣給第三國,再由第三(sān)國賣(mài)給中國買方,若不能在第三國對貨物進行實(shí)質性改變,其(qí)原產國(guó)依舊是貨物生(shēng)產廠商所在國。

在進口不同國家商品稅負可能不同的背景下,對原產地的認定就顯得尤為重要。若在實際貿易活動中,貨物經過第三國而我們對(duì)原產地判定不準確,則可能麵臨偷逃稅款的法律風險(xiǎn)。

資料來源:中國包裝網

------------------------------------------------------------------------------------------------------------------

深圳(zhèn)市糖心VLOG官网實業(yè)有限公司專注生產防靜電包裝材料(防靜電屏蔽膜/袋、防靜電真空膜(mó)/袋、防靜電鋁箔膜/袋等)、真空包裝材料(食(shí)品真空包裝膜/袋、透明真空包裝膜/袋、鋁箔(bó)包裝膜/袋等)、原料包裝材料(耐撕(sī)裂原料包裝膜/袋(dài)、鋁塑承重包裝膜/袋、普通型(xíng)PE乳白原料包裝袋)、導電包裝材料(網格袋、炭黑導(dǎo)電氣泡(pào)袋等)及其(qí)各式緩(huǎn)衝包裝材料等,可根(gēn)據客戶需求進(jìn)行量身定製。歡迎您的洽談及指教。

*手機(jī)專線:13928470175(微信號同)

*專用QQ :2500655706

*新浪微博:http://weibo.com/szbxc88

新城實業有限公司")

")

品包裝膜(mó)")

靜電氣泡袋")

電鋁箔袋")